Portage Salarial en Chine

Recrutez à l’International, Payez Localement, Développez Votre Activité Sans Effort

INS Global est votre partenaire local qui vous accompagnera dans la gestion de vos ressources humaines à l’international. Grâce à notre société de portage salarial, vous pouvez vous implanter, recruter de nouveaux collaborateurs et lancer votre activité dans plus de 160 pays à travers le monde, tout en réduisant les formalités administratives et les coûts liés au développement international.

Pour les entreprises souhaitant étendre leur activité de manière rapide, sécurisée et rentable, une société de portage salarial en Chine est le moyen idéal d’accéder à l’expertise en matière de mobilité internationale. La société de portage salarial d’INS Global en Chine permet aux entreprises de recruter des salariés au sein du pays et d’assurer les services RH en deux jours seulement.

Un Employeur de Référence en Chine agit en tant qu’employeur afin de permettre aux entreprises d’externaliser les obligations complexes d’un employeur. Cela est particulièrement utile pour les entreprises qui cherchent à étendre leurs services à l’échelle mondiale de façon sécurisée et rentable. La solution d’employeur de référence d’INS Global en Chine permet aux entreprises de mettre en œuvre leur projet de développement international en moins de 48 heures.

Les sociétés de portage salarial peuvent légalement employer votre personnel et prendre en charge les tâches relatives à la gestion RH telles que la gestion de la paie et des avantages sociaux ce qui vous permet de gagner du temps et de réduire les coûts, tout en évitant les procédures locales complexes.

Portage Salarial en Chine - Sommaire

Portage Salarial en Chine

Avantage du recours au service de portage salarial

Conformité juridique garantie

L’expertise dont dispose la société de portage salarial des procédures juridiques et administratives vous permet de respecter tous les aspects de la législation locale de la manière la plus simple et la plus sûre.

Réduction des coûts et gain de temps

De simples problèmes de RH peuvent avoir une incidence importante sur le montant des frais et des pénalités lors de l’entrée sur un nouveau marché. Une société de portage salarial fournit une expertise locale pour vous aider à éviter des erreurs coûteuses.

Focalisation sur la croissance de votre société

En externalisant vos services de facturation, de recrutement, de chasseur de tête et de management, la société de portage salarial prend en charge l’ensemble du processus RH indispensable à votre entrée sur un nouveau marché, afin de vous focaliser sur votre développement.

Entrée rapide sur le marché

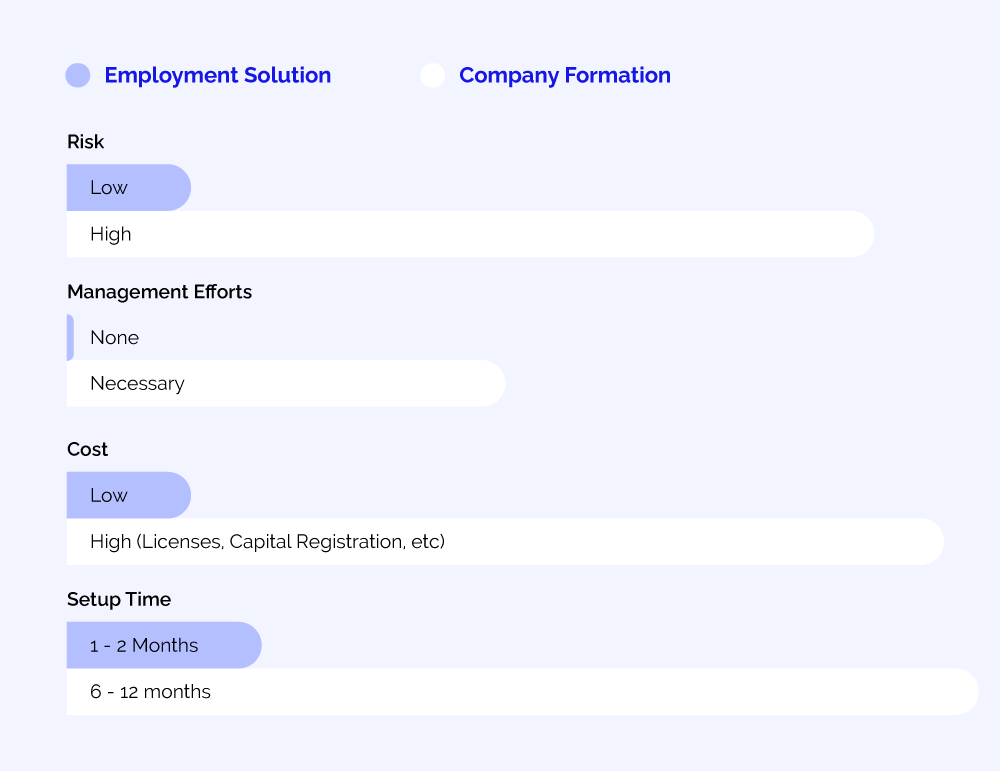

En créant une société, l’entrée sur le marché est estimée à un délai de 4 à 12 mois.

La mise en place d’une société de portage salarial est évaluée à environ 5 jours.

Une plateforme unique

Une société de portage salarial couvre tous les aspects RH et centralise les informations auprès d’un seul consultant, en charge du suivi de votre projet.

Pourquoi choisir une solution de portage salarial plutôt que de recourir à une création de société ?

La constitution d’une société au sein d’un marché étranger est un processus complexe et ardu qui nécessite une présence juridique et physique sur le marché visé. Une société de portage salarial permet à une entreprise d’opérer sur un nouveau marché sans passer par les étapes relatives à la mise en place d’une entité distincte.

Une société de portage salarial :

- Économise du temps

- Économise de l’argent

- Permet d’éviter les écueils administratifs ou juridiques

- Permet de recourir à un réseau local et de bénéficier d’une expertise de haut niveau

Témoignage

Manuel Ramos

TERAO ASIA

Directeur Général

“Nous estimons qu’INS Global reste une solution pertinente pour démarrer une activité sur de nouveaux marchés parfois complexes. Appréhender un marché étranger ne signifie pas forcément que vous devez créer une entreprise immédiatement.”

Comment une société de portage salarial fonctionne en Chine ?

Le service de portage salarial d’INS Global gère vos besoins en matière de recrutement ou d’affectation d’employés en Chine en 4 étapes simples :

- Nous discutons de vos besoins et mettons en place la solution la plus adaptée ;

- Notre société met à votre disposition une entité légale vous permettant de débuter votre activité en Chine ;

- Nous prenons en charge les démarches juridiques et administratives relatives au recrutement et à la rémunération des collaborateurs ;

- Vos collaborateurs continuent de se focaliser sur les opérations propres à la réussite de votre entreprise sur le marché chinois pendant que nous assurons la gestion des ressources humaines.

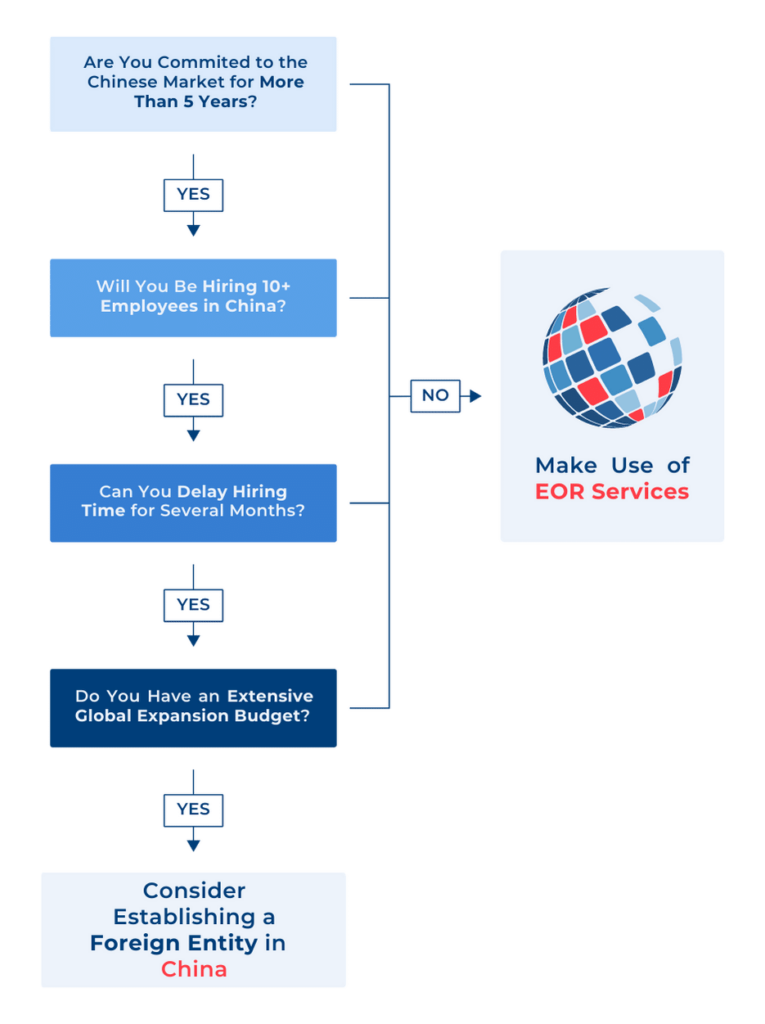

Quelle est la différence entre une Organisation Professionnelle d’Employeurs (PEO) et un Employeur de Référence (EOR) ?

Lorsque vous avez choisi de vous développer sur un nouveau marché et que vous souhaitez établir un accord de PEO/EOR, il est indispensable de saisir la nuance entre ces deux entités afin de retenir l’option la plus adaptée à vos besoins.

- Une PEO est une entreprise qui fournit des services RH aux salariés d’autres sociétés ;

- Ces services incluent notamment la facturation, la fiscalité, la conformité juridique.

- Une EOR est une forme juridique d’entreprise qui agit comme une PEO et qui recrute officiellement pour le compte d’autres sociétés.

- En plus des services fournis par une PEO, une EOR est responsable de toutes les activités liées au recrutement des collaborateurs.

- Dans un accord PEO, le contrat est établi entre l’entreprise initiale et le salarié.

- Dans un accord EOR, la décision de recrutement est à l’initiative de l’entreprise d’origine, mais le contrat de travail est conclu entre l’EOR et le salarié.

Le Droit du Travail en Chine (Mise à jour 2024)

Contrat de travail en Chine

Toute offre d’emploi pourvue en Chine doit être accompagnée d’une promesse d’embauche écrite qui aboutit à la rédaction d’un contrat de travail détaillant les droits et obligations du salarié.

Les indemnités allouées au salarié dans son contrat de travail chinois doivent être libellées en RMB et non en une devise étrangère.

Généralement, les règles de droit du travail chinois offrent au salarié une forte sécurité de l’emploi, notamment en matière de prévention du licenciement.

Dans le cas où un employeur décide de licencier un salarié en Chine, il devra verser à ce dernier une indemnité de licenciement pour éviter les longues procédures de licenciement.

Cependant, l’employeur se trouve exonéré du versement de cette indemnité lorsque le licenciement intervient en raison du comportement non-conforme du salarié, qui constitue un manquement grave aux obligations prévues au contrat.

Dans le cadre d’un licenciement intervenant durant la période d’essai, l’employeur est exonéré du versement de l’indemnité de licenciement dans l’hypothèse où le salarié ne satisfait pas aux exigences requises pour le poste auquel il a été embauché.

Temps de travail en Chine

Classiquement, le droit du travail chinois prévoit qu’une semaine de travail équivaut à 8 heures par jour, cinq jours par semaine.

La plupart des entreprises en Chine fixent la plage horaire de travail quotidien de 8h à 18h.

Les pauses déjeuner sont généralement d’une heure, mais peuvent aller jusqu’à deux heures.

Les heures de travail dépassant cette durée sont considérées comme des heures supplémentaires et doivent être payées au taux de 1,5 fois le salaire fixé contractuellement.

Les heures supplémentaires ne doivent pas dépasser 3 heures au cours d’une même journée de travail ou 36 heures au cours d’un mois.

Les salariés appelés à travailler un jour de week-end sont payés deux fois le taux normal.

Congés en Chine

Selon le droit du travail chinois, les salariés appelés à travailler un jour de fête nationale chinoise doivent être payés 3 fois le taux fixé contractuellement.

Le gouvernement chinois a instauré 7 jours fériés payés : le jour de l’An, le nouvel an chinois/festival du printemps, le festival Qing Ming, la fête du Travail, le festival des Bateaux-Dragons et la fête nationale.

Ces congés peuvent comprendre plus d’un jour férié et sont fixés selon le calendrier lunaire. Nous rappelons donc aux employeurs d’être attentifs aux changements annuels des dates de certains de ces congés.

Le Nouvel An chinois/Festival du printemps revêt une importance toute particulière, il est donc recommandé aux employeurs de faire preuve de souplesse quant aux demandes de congés annuels à cette époque.

La Chine prévoit un système de jours de substitution lorsque les jours fériés correspondent aux jours de repos classiques, ou souvent prévoient d’étendre un jour férié à un week-end.

Le nombre minimum de jours de congés annuels accordés aux travailleurs en Chine dépend de leur ancienneté au sein d’une entreprise:

– Moins d’un an – 0 jour

– 1-10 ans – 5 jours

– 10-20 ans – 10 jours

– 20 ans et plus – 15 jours

Pour chaque jour de congé payé non pris (dans la limite du nombre de jours prescrits par le gouvernement), l’employeur doit payer à l’employé le salaire normal augmenté de 2 fois le salaire moyen pour le jour de congé non pris (le salaire journalier = le salaire mensuel divisé par 21,75).

Arrêt maladie en Chine

Selon l’ancienneté du salarié au sein de l’entreprise, le droit du travail chinois prévoit un congé allant de 3 à 24 mois pour raisons médicales.

Durant cette période, le maintien de salaire ne saurait être inférieur à 80% du salaire minimum local.

Conformément au droit du travail chinois, la maladie ou l’accident survenu dans le cadre de l’activité professionnelle ouvre droit au salarié à une compensation allant jusqu’à un an de congé de maladie à taux plein.

Congé maternité/paternité

Le droit du travail chinois prévoit un congé maternité payé de 98 jours.

Certaines régions allouent un congé de 30 jours de plus aux femmes âgées de plus de 24 ans.

Les femmes en congé maternité sont en général payées intégralement (soit par l’employeur soit par l’organisme de sécurité sociale) et sont très protégées, notamment en ce qui concerne la prévention du licenciement durant cette période.

L’accès au congé paternité n’est que très réduit et dépend de la politique régionale, mais ne peut excéder 14 jours.

Droit Fiscal en Chine

- Les « 5 assurances » prévues par le code du travail chinois englobent l’assurance maladie, l’assurance retraite, les indemnités versées en cas d’accident du travail ou au cours du congé de maternité et l’assurance chômage.

- Les régions peuvent également offrir des aides au logement en plus de ces assurances. Le montant de ces aides est déterminé en fonction de la tranche de revenus du salarié.

- La législation chinoise a subi récemment quelques reformes qui ont entraîné la suppression d’un grand nombre d’exemptions pour les salariés étrangers.

Portage Salarial en Chine

CONTACTEZ-NOUS

Découvrez plus de solutions en Chine

FAQs

Oui. Les solutions de portage salarial d’INS Global permettent d’agir comme des employeurs de référence, permettant de transmettre les exigences complexes des employeurs aux professionnels locaux expérimentés en la matière

Tout type de société souhaitant se développer à l’international rapidement, en toute conformité et à un coût encadré. Les sociétés souhaitant établir une entité juridique à l’étranger peuvent aussi y recourir durant le délai de constitution de la société.

Oui. L’un des avantages majeurs des services de portage salarial consiste à garantir une conformité complète garantie par nos experts, pour ainsi vous conformer aux obligations légales locales.

Bien que nos forfaits soient compétitifs, ce qui nous distingue principalement de nos concurrents est la qualité des services que nous mettons à votre disposition et l’engagement dont nous faisons constamment preuve. Nous pouvons échanger à ce sujet et évoquer votre projet de développement à l’international pour comprendre comment nous pourrons vous aider.

Nos frais liés au licenciement sont transparents et identiques quel que soit le pays dans lequel vous vous trouvez. Il n’existe aucun frais caché.

Une société de portage salarial professionnelle offrant des services de haute qualité prend en charge l’ensemble des tâches RH (gestion de la paie, gestion contractuelle, gestion de la conformité fiscale, etc.). Ces services sont assurés en contrepartie d’une commission mensuelle déterminée en fonction du salaire perçu par vos salariés portés.

Oui. Une société de portage salarial vous offre un moyen fiable et légal de recruter et de muter vos collaborateurs en Chine à long terme ou le temps de mettre en place une structure juridique locale.

En Chine, les salaires sont généralement versés tous les mois. Plusieurs entreprises versent à leurs salariés la prime de 13ème mois. Les employeurs sont tenus de déduire les charges fiscales et les contributions sociales de la rémunération de leurs salariés.

Le recrutement des nouveaux travailleurs en Chine implique non seulement le paiement des salaires, mais également la prise en charge des coûts indirects tels que les cotisations de la sécurité sociale et les primes.

Oui. En Chine, la réglementation du travail varie en fonction des villes et des provinces. Une société de portage salarial peut prendre en charge l’ensemble des exigences en matière d’emploi afin de vous aider à recruter de nouveaux collaborateurs quelle que soit la région.

En Chine, toutes les modifications apportées à un contrat de travail nécessitent l’accord préalable du salarié concerné. Toute tentative de modification unilatérale des clauses d’un contrat de travail peut entraîner de lourdes amendes et le versement des dommages-intérêts

En Chine, les employeurs ont de nombreuses obligations envers leurs salariés. Un employeur est tenu de fournir un environnement de travail sécurisé, de prendre en charge la gestion de la paie, et de veiller à ce que les contrats de travail des salariés soient conformes aux normes nationales minimales.

Oui. En plus de payer des impôts, les entreprises doivent verser des cotisations salariales et patronales à l’organisme de la sécurité sociale chinois qui prévoit 6 paiements différents (appelé le système « 5+1 »). Le montant exact de ces contributions varie en fonction des villes ou du district administratif.

Certaines sociétés de portage salarial fixent le nombre minimum ou maximum de salariés que votre entreprise peut recruter en ayant recours à leurs services. Avec INS Global, vous pouvez recruter le nombre de collaborateurs qui répond à vos besoins d’expansion.

En Chine, l’indemnité de licenciement n’est pas obligatoire en cas de licenciement pour cause réelle et sérieuse. Le montant de l’indemnité de licenciement est égal à un mois de salaire par année d’ancienneté.

Si une entreprise est reconnue coupable de licenciement abusif, elle sera condamnée à de lourdes amendes et/ou à verser des dommages-intérêts au salarié.

En Chine, les salariés peuvent recourir au télétravail et au “travail à domicile”. Les entreprises doivent impérativement disposer d’une adresse physique. Les salariés peuvent choisir le mode de travail qui leur convient le mieux (avec l’accord de leur employeur).

Absolument, nos experts en recrutement disposent d’une connaissance approfondie des meilleures pratiques locales et réalisent en permanence des benchmarks. Ils ont également accès aux ressources et aux réseaux de recrutement professionnels en ligne et hors ligne.

Les plateformes de recrutement en Chine ne sont généralement pas onéreuses. En revanche, elles peuvent exiger une petite contribution de la part des employeurs.

Une agence ou un cabinet de recrutement professionnel en Chine touche une commission calculée en pourcentage du salaire mensuel brut proposé aux futures recrues.

Il existe 7 jours fériés officiels payés en Chine. La date de certains jours fériés peut varier annuellement puisqu’elle est soumise au calendrier lunaire. Des journées de pont précédant ou suivant un jour férié peuvent être posées par le salarié afin de pouvoir intégrer les week-ends (appelés « semaines dorées »). Cependant, les heures perdues à l’occasion du pont seront récupérées pendant les week-ends suivants.

En dépit des améliorations apportées ces dernières années, les droits des travailleurs en Chine restent variables. Bien que les travailleurs soient théoriquement très protégés par le droit du travail, les salariés étrangers peuvent éprouver des difficultés à se frayer un chemin dans le système juridique. Les visas de travail sont également liés à un seul employeur et à une seule fonction, ce qui complique le processus de changement de poste pour les salariés étrangers.

En Chine, les employeurs sont tenus de respecter les exigences légales et nationales, souvent complexes, afin d’assurer la conformité de leur entreprise. Respecter ses obligations, en tant qu’employeur en Chine, est généralement un processus long et compliqué. Les entreprises doivent constamment faire face aux changements relativement brusques de la législation locale. Le non-respect de la conformité juridique peut entraîner des amendes ou des pénalités importantes, voire des poursuites pénales.

Oui. Il existe des solutions permettant de simplifier le recrutement des salariés chinois et étrangers.