Se retrouver au chômage est une situation qui peut survenir de manière inattendue, en particulier en période d’incertitude. Les entreprises sont parfois obligées de réduire leurs frais généraux, notamment les salaires, les frais d’abonnement versés au fournisseur d’énergie, les ressources, les charges patronales, et autres dépenses supplémentaires. Les employeurs souhaitant licencier un salarié sans motif particulier sont tenus de respecter un préavis et d’informer l’employé concerné par écrit. En Thaïlande, les employeurs sont également tenus de verser une indemnité de licenciement. Le montant de cette indemnité est déterminé en fonction de l’ancienneté du salarié au sein de l’entreprise.

Dans cet article, nous présenterons de façon simple les informations importantes que les entreprises doivent prendre en compte lorsqu’elles envisagent de licencier un salarié ou de lui verser une indemnité de licenciement en Thaïlande. Nous nous intéresserons également aux droits des salariés ainsi qu’aux mesures que les entreprises peuvent mettre en œuvre afin d’assurer leur protection juridique.

Êtes-vous fatigué de faire défiler les pages ? Téléchargez la version PDF pour faciliter la lecture hors ligne et le partage avec vos collègues

Êtes-vous pressé ? Téléchargez cet article au format PDF

Êtes-vous fatigué de faire défiler les pages ? Téléchargez la version PDF pour faciliter la lecture hors ligne et le partage avec vos collègues.

Complétez le formulaire ci-dessous 👇🏼

Votre téléchargement commencera dans quelques secondes. Si votre téléchargement ne démarre pas, veuillez cliquer sur le bouton :

Comment les Entreprises Peuvent-elles Licencier des Salariés en Thaïlande Sans Difficultés ?

En Thaïlande, l’administration gouvernementale, les entreprises publiques, les travailleurs ainsi que les organisations sont soumis à la loi thaïlandaise sur la protection des droits de l’homme (LPA) de 1998.

Un contrat de travail peut être rompu à l’initiative de l’employeur ou du salarié à condition d’en informer l’autre partie par écrit et de respecter un préavis. La durée du préavis est fixée à un mois, sauf indication contraire dans le contrat de travail.

Les entreprises souhaitant mettre un terme à un contrat de travail, de manière immédiate sans respecter de préavis, sont tenues de verser une indemnité compensatrice de préavis.

Les salariés licenciés sans motif valable ou dont le versement du salaire a été différé peuvent saisir le tribunal compétent afin de faire valoir leurs droits et contester leur licenciement. Dans ce cas, l’entreprise doit faire preuve de prudence, car le montant des amendes ou des dommages et intérêts peuvent être plus important que le montant initial de l’indemnité de licenciement.

Le licenciement pour faute grave ne donne pas droit au salarié à une indemnité de licenciement ni à un préavis.

L’Indemnité de Licenciements en Thaïlande : Critères d’Inéligibilité

Une entreprise n’est pas tenue de verser une indemnité de licenciement à un salarié dont le contrat de travail a été rompu, conformément à l’article 119 de la loi sur la protection des travailleurs (LPA). Les critères d’inéligibilité concernent notamment les salariés :

- Ayant accompli leurs tâches de manière malhonnête ou ayant commis un délit grave à l’encontre de l’entreprise.

- Ayant causé un préjudice à l’entreprise.

- Ayant commis des actes entraînant des conséquences graves pour l’employeur.

- Ne respectant pas les politiques et les procédures organisationnelles de l’entreprise (malgré les notifications écrites adressées par l’entreprise)

- N’ayant pas rempli leurs engagements professionnels pendant 3 jours ouvrables consécutifs sans raison valable.

- Condamnés à une peine d’emprisonnement suite à un jugement définitif.

Comment Rompre un Contrat à Durée Indéterminée en Thaïlande

La rupture d’un contrat à durée indéterminée nécessite le respect d’un préavis. Cette obligation exclut les licenciements justifiés par une cause réelle et sérieuse (faute grave, violation prouvable des engagements contractuels, etc.). Il est toujours recommandé de solliciter l’avis d’un juriste avant de prendre une décision.

Selon la loi sur la protection des travailleurs, l’employeur peut dispenser le salarié d’exécuter son préavis dans le cadre d’un licenciement à condition de lui verser une indemnité compensatrice de préavis.

La législation oblige également les employeurs à indiquer aux salariés les détails relatifs aux versements mensuels à la date de fin du contrat de travail.

Quels sont les Types d'indemnités de Licenciement en Thaïlande ?

L’indemnité de Licenciement Standard

Une compensation financière versée aux salariés lorsque leur entreprise décide de les licencier.

L’indemnité de Licenciement Spécifique

Une compensation versée aux salariés dans le cadre d’un licenciement lié à une situation spécifique définie par la loi sur la protection du travail (LPA).

Conditions spécifiques :

- Déménagement (Section 120)

Si le déménagement de l’entreprise est susceptible d’impacter le mode de vie d’un travailleur, l’employeur a l’obligation d’informer le salarié concerné de la nouvelle situation au moins 30 jours avant la date du transfert.

Les salariés qui décident de ne pas déménager peuvent rompre leur contrat de travail en respectant un préavis d’une durée de 30 jours à compter de la date de réception de la notification de transfert. Ces salariés sont éligibles à l’indemnité légale de licenciement ainsi qu’à une compensation spécifique.

- Amélioration des performances au niveau du lieu de travail, de la production, de la distribution ou des services (article 121)

L’employeur doit obligatoirement informer l’inspecteur du travail au moins 60 jours avant la date de la rupture du contrat du salarié. L’employeur est également tenu de préciser sur la lettre de notification que le licenciement a été mis en œuvre afin de réaliser des progrès dans le domaine technologique et mécanique. Voici les informations à fournir :

-

- Les coordonnées des salariés qui seront licenciés

- La date du licenciement

- Les motivations justifiant le licenciement des salariés

L'indemnité de Licenciement est-elle Soumise à l'Impôt sur le Revenu en Thaïlande ?

L’indemnité Versée en Cas de mise à pied ou de Licenciement :

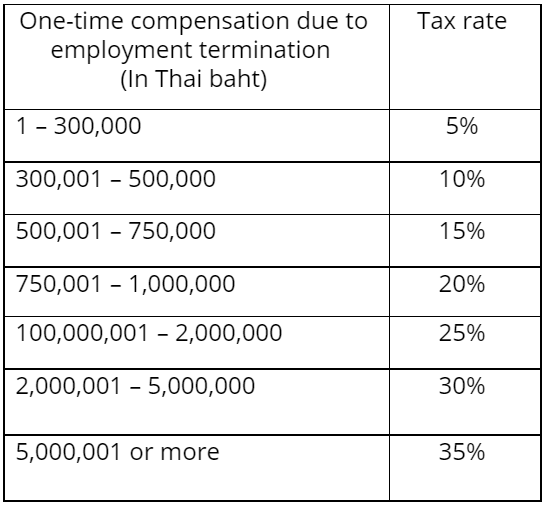

En Thaïlande, l’indemnité de licenciement est exonérée à hauteur de la somme de 300 000 bahts (8 326 USD). Les montants excédant 300 000 THB ou la somme équivalente à 10 mois de salaire sont soumis à l’impôt sur le revenu des personnes physiques. L’entreprise est tenue de prélever le montant de l’impôt sur le revenu, dans le cadre du processus de gestion de la paie, avant de procéder au versement de l’indemnité de licenciement.

En outre, les personnes ayant travaillé au moins cinq années fiscales au sein d’une entreprise peuvent bénéficier d’une déduction spécifique. Il s’agit d’un « versement unique » selon l’article 48 (5) du Code des Impôts.

Déductions Spécifiques en cas de Versement Unique :

Les salariés justifiant de 5 ans ou plus d’ancienneté au sein d’une entreprise avant leur licenciement peuvent bénéficier d’une réduction fiscale spécifique. Cette réduction concerne seulement les versements uniques tels que l’indemnité de licenciement.

Deux dépenses supplémentaires sont exclues du salaire du travailleur sous forme de crédit d’impôt lorsque l’entreprise calcule le montant de l’impôt sur le revenu des personnes physiques à prélever selon les étapes ci-dessous :

Étape 1

Les dépenses autorisées par salaire s’élèvent à 7 000 THB par année d’ancienneté. En revanche, ce montant ne peut pas être supérieur au revenu de base du salarié.

Étape 2

Les dépenses supplémentaires peuvent représenter 50% du montant restant.

Comme indiqué ci-dessous, le taux de l’impôt sur le revenu des personnes physiques en Thaïlande est progressif :

Qu'en est-il de l'indemnité de Départ à la Retraite en Thaïlande ?

Le calcul du montant final des charges fiscales dues par le salarié doit impérativement tenir compte de l’ensemble des déductions relatives à l’indemnité de licenciement.

Comment l'indemnité de Licenciement est-elle Calculée en Thaïlande ?

La Formule de Calcul de l'indemnité de Licenciement en Thaïlande

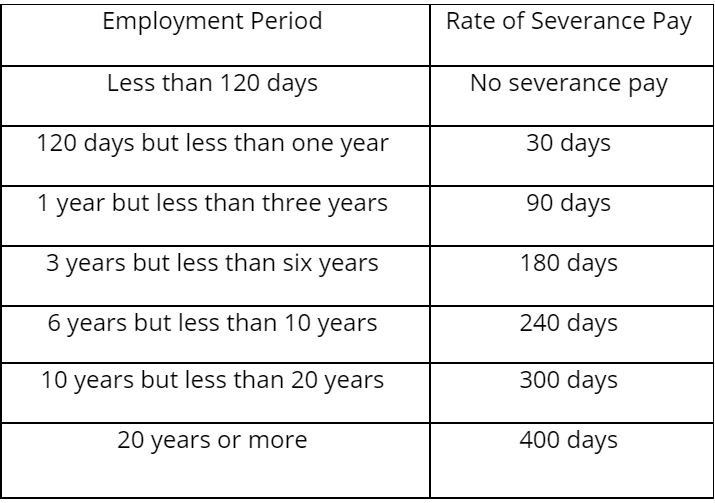

La dernière loi sur la protection du travail (n° 7) B.E. 2562 (2019) est entrée en vigueur le 5 mai 2019. Cette réforme a revalorisé le montant de l’indemnité légale de licenciement pour les salariés justifiant d’une ancienneté supérieure ou égale à 20 ans au sein de l’entreprise.

En Thaïlande, l’indemnité de licenciement est calculée en fonction de la rémunération perçue par le salarié et de son ancienneté, comme indiqué ci-dessous :

Le Portage Salarial en Thaïlande

Recrutez à l’International. Payez Localement. Développez votre Activité Rapidement

Optimisez Votre Gestion RH avec INS Global

L’établissement d’une entité en Thaïlande n’est pas nécessairement le meilleur moyen d’employer des travailleurs au sein du pays. En l’absence de l’expertise nécessaire, ce processus peut rapidement s’avérer long et coûteux.

Le recours à une société de portage salarial afin de recruter des salariés est une stratégie efficace notamment dans le cadre d’un projet de développement à l’international. Une société de portage salarial met à votre disposition des services innovants qui vous aideront à développer votre activité de manière rapide et confiante, en 48 heures seulement.

Nos experts en mobilité internationale peuvent vous proposer des solutions d’externalisation RH afin de vous aider à rationaliser votre stratégie de développement et à réduire les contraintes. De la signature des contrats de travail à l’étranger à l’établissement des déclarations fiscales, une société de portage salarial met à votre disposition des experts en ressources humaines qui vous accompagneront tout au long de votre projet afin de vous aider à surmonter les difficultés liées au développement à l’international.

INS Global recrute des talents pour le compte de votre entreprise. Grâce à notre entité locale, nous prenons en charge leur gestion administrative tout en respectant l’ensemble des exigences relatives à la législation du travail thaïlandaise. Nous assurons une conformité juridique tout au long du processus et les nouvelles recrues peuvent commencer à travailler pour le compte de votre entreprise en quelques jours.

PARTAGEZ